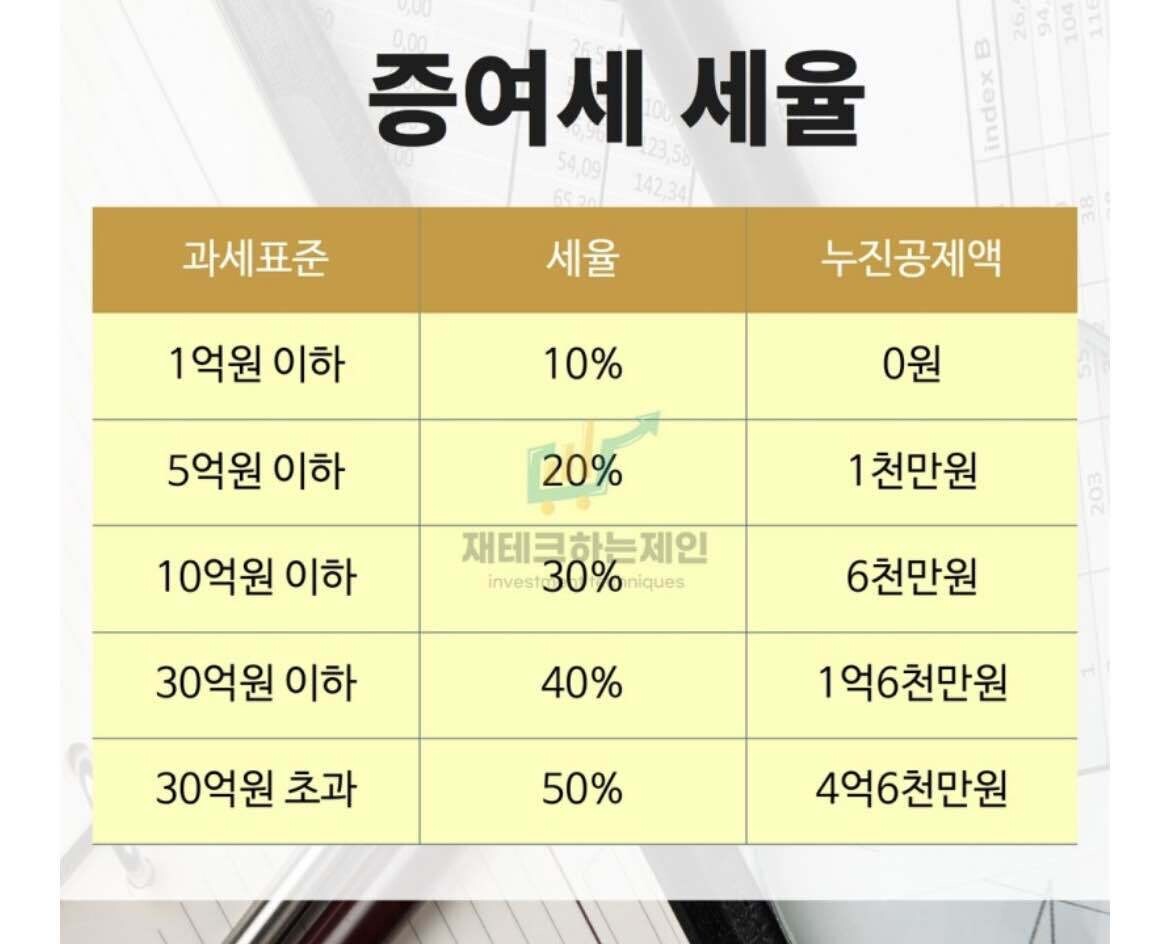

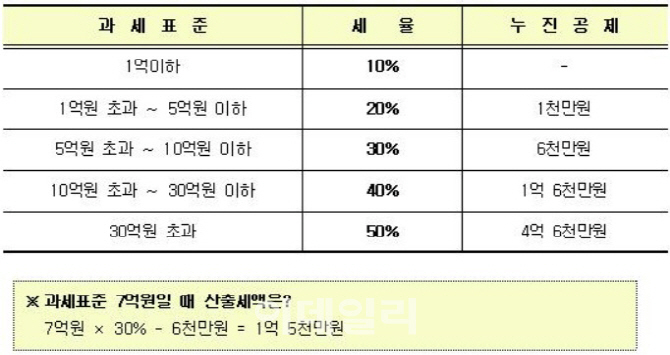

안녕하세요. 세무사 겸 부동산 중개인 소택입니다. 오늘은 자녀가 친가에 무료로 거주하는 경우 증여세가 발생하는지 알아보는 시간을 갖도록 하겠습니다. 1. 타인의 부동산을 무상으로 사용하는 경우 증여세가 부과될 수 있습니다.

우리나라의 상속세 및 증여세법에 따르면 타인의 부동산을 대금을 받지 않고 무상으로 사용하는 경우에는 그 부동산을 사용하는 사람이 부동산 소유자로부터 증여받은 것으로 보아 증여세 과세 대상이 됩니다. 비록 타인의 부동산을 무상으로 사용할 때 이용자가 재산을 직접 증여받은 것은 아니지만, 세법에서는 임대인에게 임대료를 납부하지 아니한 것은 임대료와 동일한 금액을 증여받은 것과 동일하게 간주하고 있습니다.

2. 부동산을 자유롭게 사용하여 이익을 증여하는 규정에서는 특수관계 유무에 관계없이 증여세가 부과됩니다.

세법에서는 특수관계자 간의 거래 여부에 따라 많은 규정이 다르게 적용됩니다. 다만, 부동산을 무상으로 이용하여 발생한 이익에 대해서는 특수관계 여부와 관계없이 원칙적으로 증여세가 부과됩니다. 여기서, 특수관계자란 친족관계, 경제적 관계, 경영통제관계 등의 관계에 있는 자를 말합니다.

특수관계인이 아닌 자 간의 거래의 경우 거래관행에 정당한 사유가 있는 경우에는 부동산 무상사용에 따른 이익증여 규정을 적용하지 않습니다.

관련 선물 규정은 거래에 정당한 사유가 없는 경우에만 특수관계자 간의 거래에 적용됩니다. 즉, 특수관계인이 아닌 경우에는 영업상 정당한 사유가 있는 경우에는 임차인에게 부동산을 무료로 사용하게 하여도 괜찮습니다. 3. 증여재산 산정가액이 1억원 미만인 경우에는 증여세가 부과되지 않습니다.

부동산을 무상으로 사용하는 경우 증여받은 재산의 가치를 계산한 후 증여세를 부과해야 합니다. 이 경우 증세법에 따라 부동산의 무상사용기간을 5년으로 가정하여 증여재산의 가액을 산정합니다. 이렇게 계산한 금액이 1억원 미만인 경우에는 증여세가 부과되지 않습니다.

부동산 무상사용 증여재산가액 = ∑((부동산가치 × 연 2%) / (1+0.1)ⁿ)

위 산정식에 따른 증여재산의 가액은 1억원 이상이어야 하므로, 1억원을 초과하는 부동산 가액은 약 13억 1,800만원 이상이다. 따라서 무상으로 사용한 부동산의 가치가 13억 원을 넘지 않으면 부동산 무상이용에 대한 증여세 걱정은 하지 않아도 된다. 4. 부동산 소유자와 함께 거주하는 경우 증여세가 부과되지 않습니다.

집값이 13억 원이 넘더라도 부동산을 자유롭게 활용해 증여세가 부과되지 않는 경우도 있다. 이는 부동산 소유자와 함께 거주하는 경우입니다. 자녀가 부모가 소유한 집에서 함께 사는 것은 흔한 일입니다. 이는 성인이 된 뒤에도 지속되는데, 이런 경우 증여세를 부과하는 것은 사실상 가족의 해체를 조장하는 세법과 다를 바 없다. 따라서 소유자와 함께 거주하는 경우 증여세가 부과되지 않습니다.

부동산 무상증여 규정이 적용되지 않는 경우 ① 부동산 소유자와 함께 거주하는 주택의 경우 ② 시가보다 낮은 임대료를 지급하는 경우 → 저가수익금 기부규정 거래가 적용됩니다. ③ 토지와 건물의 소유자가 다르기 때문에 해당 임대료를 적용합니다. 상쇄되는 경우

그리고 무상사용이 아닌 저렴한 임대료를 지불하더라도 무상사용선물 규정은 적용되지 않습니다. 이는 저가 거래로 인한 이익을 증여하는 조항에 따릅니다. 또한, 토지 소유자와 건물 소유자가 서로 임대료를 상쇄하기로 합의한 경우 해당 부동산을 무상으로 사용한 것으로 간주되지 않습니다.

5. 부동산을 5년 이상 무상으로 사용하지 않는 경우 증여세가 부과되지 않을 수 있습니다.

부동산 무상사용 규정을 보면, 증여재산의 가치는 5년간 무상으로 사용했다는 점을 기준으로 산정된다. 이렇게 계산한 금액이 1억원을 초과하는 경우에만 증여세를 부과할 수 있습니다. 따라서 실제 부동산을 무료로 사용하는 기간이 5년을 넘지 않으면 증여세를 부과하기 어렵다.