▣ 주간 글로벌 금융시장 이슈 리뷰 1. 디스인플레이션 추세가 양호하게 유지되고 있다.

미국 CPI(12/12) : YOY 3.2%(10월) → 3.1%(11월)/전망치 3.1%…예상에 부합. 감속이 계속됨

미국 근원 CPI(12/12): YOY 4.0%(10월) → 4.0%(11월)/전망 4.0%…여전히 높음

미국 PPI(12/13) : YoY 1.2%(10월) → 0.9%(11월)/전망 1.0%… 둔화로 전환(2)

미국 11월 소비자물가 전년동기대비 3.2%(10월) → 3.1%(11월) / 3.1% 전망… 둔화세 지속 전망치에 부합(MoM) 0.0%(10월)→0.1%(11월)/예상0.0%… 전월의 가치와 예측이 모두 일치합니다. 전월대비 0.2%(10월) → 0.3%(11월)/0.3% 전망. 전월 수준을 넘어 예측치와 일치했습니다. 이 물가지수는 시장을 호조하지는 않았지만 디스인플레이션 추세는 잘 유지되고 있습니다. 다만 여전히 높은 근원 CPI를 고려하면 금리 인하는 내년 하반기에나 가능할 것으로 예상된다. 핵심 CPI는 최소 3% 미만입니다. 연준이 금리 인하를 고려할 것으로 예상됩니다2. 소비시장은 탄탄하다

미국 소매판매(12/14) : 전월대비 △0.2%(10월) → 0.3%(11월)/전망 △0.1%… 증가(1)

11월 소매판매(12/14): MOM △0.2% → 0.3%/전망치 △0.1%,,, YOY 2.24% → 4.09% 11월 핵심 소매판매(12/14): MOM 0.0% → 0.2%/전망치 △0.1 %..자동차 제외 11월 ISM 서비스지수, 12월 미시간대 소비자심리지수의 강세에 이어 11월 미국 소매판매도 강세를 보였습니다. 미국 11월 소매판매는 전월대비 +0.3% 증가했고, 핵심 소매판매는 +0.2% 증가했습니다. 이는 비내구재 및 서비스의 건전한 소비로 인해 기대치를 초과한 것으로, 가계 구매력이 유지되고 있음을 시사합니다. 과잉 노동시장 수요와 실질임금 반등은 구매력을 뒷받침하는 요인이다. 이는 연준의 금리 인하가 시장 예상보다 늦어질 수 있음을 시사한다. 3이 있다는 뜻이기도 합니다. OECD 미국 경기선행지수 둔화 조짐

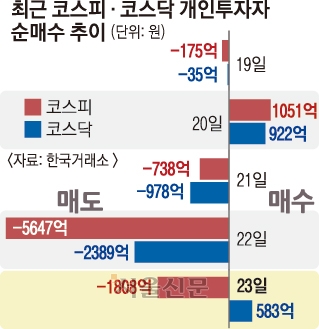

OECD 경기선행지수(12/11) : G20은 지난해 11월부터 반등했다. 미국은 3월부터 회복세를 보이고 있다. OECD 미국 경기선행지수는 3월부터 회복세를 보이고 있다. 10월 OECD 미국 경기선행지수는 99.49(10월)→99.51(11월)로 9개월 연속 회복세를 보였지만 둔화됐다4. 연준은 통화정책 기조의 변화를 제안했다. 연준의 정책금리(2013년 12월 23일): 금리가 동결되면서 기준금리는 5.25~5.50%이다. 연준은 12월 FOMC 회의에서 기준금리를 5.25~5.50%로 만장일치로 동결했다. 3회 연속 동결됐다. 인플레이션 전망을 낮추는 것과 더불어 2024년 3차례 인하 전망을 점도표로 제시했다. 사실상 입장 변화를 알리는 신호다. 5. 미국 채권 금리 미국 채권 10년 금리(메인노트): 연준의 조기 금리 인하 기대감으로 급락. 연준 3차례 인하 암시(12/13) 미국 재무부 2년 금리(메인노트): 연준의 조기 금리 인하 기대 vs. 뉴욕 연준 총재의 매파적 발언(12/13) 연준은 급락 연준의 조기 금리인하 기대감이 커지고 있다. 지난 12월 FOMC는 3차례의 금리 인하(12/13)를 제안했고 시장에서는 6차례 이상의 금리 인하를 예상하고 있습니다. 시장과 연준의 격차가 줄어들 가능성은 낮아 내년 초 이후에도 금리 변동성은 여전히 지속될 것으로 예상된다6. 달러인덱스 급락 달러인덱스(주간 최고점): 달러인덱스가 급락합니다. 금리 인하에 대한 기대감도 높아진다. 연준은 3차례(12/13) 금리 인하를 암시했지만, 연준의 조기 금리 인하에 대한 기대감이 커지면서 급락세를 보였다. 연준은 12월(12/13)7 FOMC 회의에서 세 차례의 금리 인하를 암시했습니다. 유가 하락세 진정, WTI 유가 선물(주 캔들): 유가 하락세 진정… 달러 약세 및 수요 증가 전망에도 불구하고 강세 마감 달러 약세, 미국 원유 비축량 확대에도 유가는 금주 강세 마감 , 수요불안 완화, IEA의 수요증가 전망 등이다. 글로벌 수요 감소. 우려 때문이다 ▣ 코스피 월간 캔들 : 12월 캔들 전환… 6개월선 돌파 후 재안착 + 하락추세선 돌파 월간 캔들(일목) : 기준선 2589p가 저항선 역할 주간 캔들 (일목) : 선행 2의 2589p 구간이 저항선… 3차례 돌파했으나 안착 실패 (일목) : 선행 2의 2575p 구간이 저항선으로 작용. 일일고점 : 2550p 저항대 돌파 + 하락추세선 돌파 2600p 수준은 심리적 저항선 매매현황(현물) : 연초부터 투자자별 거래경로… 11월 초부터 다시 외국인이 수급 주도권 잡았다. 기관세 거래현황(선물) : 투자자별 거래경로…외국인과 기관의 대규모 이중 매수세. 금 주식 역시 주요 이중 추세 매수 유입에 힘입어 +1.82%의 급격한 상승으로 마감했습니다. 주중에도 -0.32% 하락했습니다. 미국 연착륙 기대감 필라델피아 반도체지수 급등 영향. 12월 FOMC가 제안한 피벗 가능성(연준)(태도 변화) 등이 높게 마감했다. 대주주가 양도세 카드도 고려하지 않았다는 소식에 주중에도 큰 조정이 있었다. 이번주 수급 상황입니다. 개인은 -3조 3,800억을 매도했고, 외국인은 1조 4,300억을 매수했으며, 기관은 1조 8,600억을 매수했습니다. 기관 중 금융 투자는 1조 4300억 달러를 샀고 연기금은 220조 5000억 달러를 샀다. 올해 12월 15일 기준 외국인 매수는 +99조9200억, 개인은 -9조9400억, 기관은 -1조4500억 매도했다. 6월 장에서는 개인 매수세가 수급을 주도했으나, 11월 2일부터 다시 외국인 매수세가 수급을 주도하고 있다. 10월 11월 2개월 연속 수출 호조 소식과 미 국채 금리 하락, 달러 약세 등으로 외국인들의 심리 리스크가 커지고 있다. 12월 두 번째 주 월간 캔들은 +1.12%의 큰 상승폭을 보이는 대형 캔들입니다. 장중 -2.14% 하락하기도 했습니다. 지난주에는 마이너스 캔들이었지만 이번주에는 캔들로 전환되었습니다. 6개월 라인 돌파 및 안착에 성공한 것으로 보인다. 하락 추세선을 살짝 돌파한 것으로 보입니다. 다음주에야 안착에 성공했습니다. 그렇다면 본격적인 산타랠리가 시작될 것으로 예상된다. 예상대로 12월 연준 FOMC 회의 결과가 전환점이 됐다. 경제선에 해당하는 120일선과 240일선은 지난 4월 골든크로스를 따랐다. 240일선도 6월에 상승세로 전환했습니다. 두 이동평균선의 간격이 확대되면서 추세상 상승추세가 가능한 구조가 만들어진 것으로 나타났습니다. 그러나 120일선은 9월 말을 정점으로 하향 각도로 바뀌면서 240일선과의 격차가 다시 줄어들고 있다. 이는 시장 환경이 여전히 불확실하다는 신호일 수 있습니다. 다행스럽게도 12 2월 FOMC 회의를 통해 연준은 입장 변화를 시사했습니다. 이에 따라 연준의 인플레이션 및 긴축 우려는 완전히 해소된 것으로 평가된다. 그러나 경제적 불확실성은 여전히 남아 있다. 연준은 연착륙을 예측하고 있다. 지수는 3차 급락을 겪은 뒤 240일선에 머물고 있습니다. 저평가 구간인 1200일선을 이탈해 2373.97p까지 하락했습니다. 20일선은 60일선 돌파도 실패하며 역N 하락파를 그려냈습니다. 다행히 10월 말부터 미국 채권수익률이 급락하고 달러화 약세로 인해 11월 초에는 하락세를 보였습니다. 처음부터 반등하기 시작했습니다. 역시 예상된 반등이었다. 10월 세 번째 급락 동안 RSI와 같은 보조 지표에서 반전을 예고하는 상승 다이버전스가 나타났습니다. 지수는 반등하여 일시적으로 120일 선을 넘어섰다가 얕은 조정을 거쳤습니다20. 첫 번째 라인은 60일선과 골든크로스가 있는 골든크로스였고, 240일선도 골든크로스였다. 지수는 더욱 상승해 하락 추세대를 돌파한 뒤 120일선을 돌파했습니다. 20일선이 120일선을 돌파할 것으로 예상된다. 다음주 지수도 심리적 저항선 2600p에 닿았습니다. 그것은 예상할 수 있다. 조금 더 강해지면 2650p대도 터치 가능합니다. 다만, 닿더라도 조정은 예상된다. 아직 상승 추세를 허용하는 패턴은 아닙니다. 게다가 대주주에 대한 양도세 문제도 대두됐다. 정부에서도 아직 검토조차 하지 않은 상황이라 본격적인 산타랠리에는 시간이 좀 더 걸릴 전망이다. 연말과 연초는 산타의 집회로 여겨진다. 산타 랠리 전에 깊은 조정이 올 수도 있습니다. 시장을 둘러싼 연준의 이슈는 지난 12월 FOMC에서 해결됐기 때문에 채권 이슈는 펀더멘털로 옮겨갈 것으로 예상된다. 새로운 이슈에도 주목해야 한다. 대주주 양도세 문제는 일시적인 충격을 줄 수도 있다. 정부는 위기에 처한 부동산PF(13.12.23)도 검토조차 하지 않았다. 태영건설 워크아웃 신청설 (23/12/14) 한국 11월 수출 7.8% 증가, 반도체 수출 흑자 전환 연준의 금리인상 사이클 종료, 내년 3차례 금리인하 가능성 시사 (12/23) 13) 10년만기 미국 국채 금리가 계속 하락하고 달러화 가치도 약세를 보이고 있다. 미국 재정 적자 확대로 인해 향후 10년간 대규모 채권 발행이 예상된다. 미국 연방정부는 임시예산을 통과시켜 내년 초까지 셧다운을 피했다. 미국과 유로존은 10월 물가지수에서 가격 추세가 둔화되고 있음을 확인했습니다. 미국 11월 경제지수에서는 물가 하락 추세가 확인되고 있습니다. 10월 지표와 달리 실적 강세 – 경기 연착륙 기대감 월마트 CEO “디플레이션이 다가오고 있다” 경고(16.11.23) 리사 쿡 연준 이사. 금융환경 위축으로 인한 급격한 경기침체 준비 (16/11/23) 중국 리스크 부각 – 부동산 리스크/그림자금융 리스크/디플레이션 리스크 AI에 온디바이스 AI가 추가되어 OPEC+의 추가 감산 합의 이행에 대한 의구심을 불러일으킴 유가 하락 – 중장기 테마 전망 다음 주에는 갑작스러운 악재가 기다리고 있다. 대주주에 대한 양도세 문제가 있습니다. 정부는 이를 검토조차 하지 않았다. 한편, 한도는 현행 10억원에서 50억원으로 늘어날 것으로 알려졌다. 메이저가 인정하는 주식은 문제 없이 통과하겠지만, 그렇지 못한 주식은 급격한 하락을 면하게 된다. 따라서 다음주 26일까지는 리스크 관리가 최우선이다. 26일 오후 2시부터 대주주 양도세로 인해 폭락할 주식에 베팅할 수 있다. 관심 업종으로는 업황이 개선되고 있는 반도체주와 하락세가 심한 제약/바이오/게임주에 집중하겠습니다. Round 2 업계 자체의 불확실성에도 불구하고 시장은 바닥을 통과하고 있는 것으로 보입니다. 주의를 기울이고 대응하는 것이 필요한 것 같습니다. 그 외 관심분야로는 STO(토큰증권)/로봇/AI/XR 테마 등이 있으며, 이번주 신재생에너지/자동차가 크게 반등했습니다. 관심주식에 포함된 반도체 온디바이스 AI 관련주와 소재주가 주도했다. HBM 관련 종목으로는 조조제주반도체/퀄리타스반도체/오픈엣지테크놀로지/칩스앤미디어 + 리노산업한솔케미칼/소울브레인/동진세미켐 AD테크놀로지/가온칩스HPSP + 주성엔지니어링/유진테크 + 케이씨텍두산테스나 등이 있다. 이직랜드/오로스테크놀로지 + 하나마이크론/네오셈 HBM 관련주 조정중 엔하이닉스 + 한미반도체/인텍플러스 + 프로텍/STI/PSK 홀딩스 제약/바이오: 24년간 선두주 기대. 선두주는 이미 크게 상승했다. 추가 유망주 발굴이 중요 알테오젠/레고켐바이오/한올바이오파마 + HLB/ABL 바이오셀트리온 + 한미약품/종근당 지노믹트리/큐리옥스바이오시스템즈 게임주/인터넷: 24년간 선두주 기대. 선두주는 이미 크게 상승했다. 추가 유망주 발굴이 중요 네이버/카카오 위메이드/크래프톤/컴투스홀딩스+엔씨소프트+웹젠 2차전지: 대주주의 양도세 문제로 인해 26일까지 리스크 관리에 집중하기로 했다. 독일의 전기차 보조금 폐지 전격 결정 발생(16.12.23) 아직 방향이 불투명한 만큼 대응이 중요하다. 특히, 26일 오후 2시부터는 포스코홀딩스 에코프로BM/포스코퓨쳐엠/LG화학/엘앤에프나노신소재/대주전자재료 SK이아이테크놀로지/WCP성일하이텍신재생에너지가 이번주 강세를 보이고 있다. 관심주 추가 금리 인하를 통해 고금리 부담 해소 COP28, 화석연료 전환 합의. 23/12/15CS풍력/SK해양플랜트 + 한화솔루션/HD 현대에너지솔루션 STO(토큰증권) : 2024년 본격적으로 STO 투자 시대가 도래할 예정이다. 지금이 메이저의 시작이라는 시각도 있다. 상승 추세. 갤럭시 머니트리/ 갤럭시아 SM + 서울옥션/K옥션/핑거로봇/AI/자율주행차/XR: 23년 동안 이끌어온 메가 트렌드 테마. 다수주주 양도세 문제로 26일까지는 리스크 관리에 집중하시고, 26일 오후 2시부터는 저렴하게 매수하기 좋은 시기입니다. By Bondacuraxo/Doosan Robotics/Rainbow Robotics/SPG + Neuromeca/SBB Techrunit/Deepnoid/JLK/Vuno + NAVER 현대오토에버/스마트트레이더시스템 선익시스템/뉴플렉스 ▣ 코스닥 대주주 양도세 문제로 인한 리스크 관리는 있을 것 같아요 집중할 필요가 있습니다. 정부는 이를 검토조차 하지 않았다. 대신 26일 2시 이후가 저렴하게 구매할 수 있는 적기라고 생각합니다. ▣ 코스피 주간 주요 거래현황 ▣ 코스닥 주간 주요 거래현황