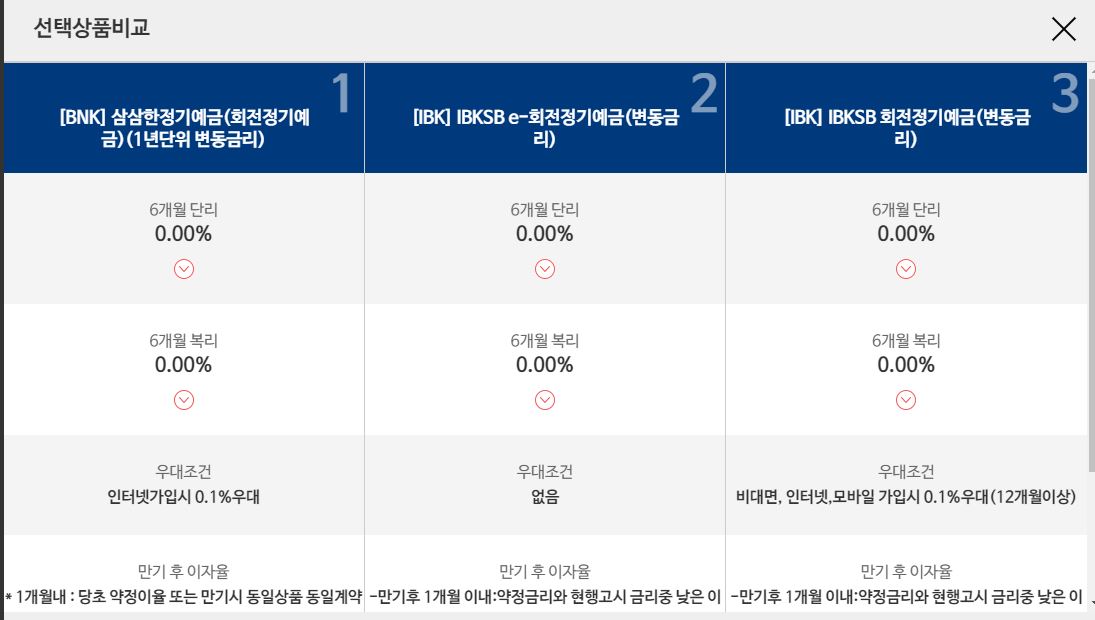

무직자아파트담보대출 2순위부터 후순위 2금융권 금리비교 중요

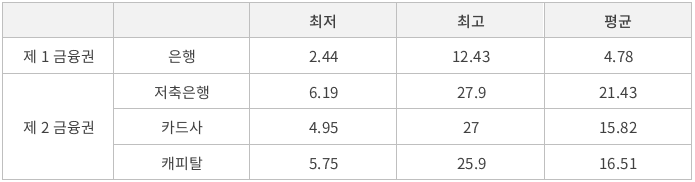

8월부터 DSR 기준이 강화되어 채무상환능력평가 기준 40%내에 들어와야만 승인이 될 수 있습니다. 결국 소득이 없는 무직자나 증빙이 어려운 직군에 계신 분들은 은행권에서 시세 높은 아파트라고 해도 담보대출이 안될수 있습니다. 물론 대체 증빙을 할수가 있겠지만 여러 요소들 (규제지역 LTV 제한, 저신용 등 여러 문제들)이 있는 경우 부결의 확률은 커지게 됩니다.apt 기준 LTV 80-85% 이내이에 반해 2금융권의 심사는 까다롭지 않으면서 높은 한도로 받을수 있다는 장점을 가지고 있습니다. 물론 금리는 높으나 이 부분은 당사의 비교 검토를 통해 가장 낮은 곳을 선택하여 접수를 하시면 되는 문제입니다. 사업자 및 프리랜서, 직장인, 무직자아파트담보대출 유리한 결과를 얻기 위해선 사전에 금융사별 정보 및 조건을 파악하고 내 기준에서 얼마나 나올수 있을지 계산을 해봐야 합니다. 직접 하기 어렵다면 아래 번호로 연락주시고 요청해 주시면 2-3시간내 피드 드릴수 있도록 하겠습니다.

원리금 상환이 들어가도 그렇고, 결국 만기일을 맞을 때 한도가 나옵니다. DSR을 줄이는 방법은 기간을 늘리고 지불해야하는 돈을 줄이는 것이라면 원금과 이자를 함께 지불하는 것보다 이자를 지불하는 것이 더 많은 무게를 줄일 수 있습니다. 그렇지 않으면 큰 돈이 필요할 때 모기지가 필요합니다. 생활안정자금 이 아닌 사업 목적으로 주택을 활용하면 지역 제한은 물론 매우 복잡한 부동산 규제에 영향을 받지 않기 때문에 한도 내에서 필요할 때 이용할 수 있는 것이 장점이라고 할 수 있습니다. 그러나 부동산 가격이 하락하고 있는 라면 순위와 환승이 문제가 되지 않더라도 에서 한계를 초과합니다. 두 번째 단계까지 문제가 없다면 마지막 게이트입니다. 는 생각보다 낮습니다. 현재 수준에서 평균적으로 순위를 유지하며 80 %까지 받거나 85 % 또는 90 %의 목적에 따라 사용할 수 있는 LTV의 비율이 다릅니다. 문제는 비중을 높일수록 자연스럽게 가 올라간다는 점입니다. 8월 이나 생활안정자금 의 경우 일반 은행이나 보험회사를 찾는 것이 일반적이지만, 를 원한다면, 이자율과 같은 비율로 개별적으로 확인을 요청하는 것이 선택의 여지가 있습니다. 금융회사들이 거의 물러나기 때문에 경쟁적으로 유치할 시기는 분명하지 않다, 그럼에도 불구하고 한 달에 한두 개 이상 나올 수 있습니다. 그렇지 않으면 이자를 줄이거나 한도를 늘리는 것 중 하나가 괜찮은 곳이 있습니다. 다른 것도 마찬가지지만 한도나 , 조건 등을 조사해보면 한 곳에서만 알아보는 것은 절대로 추천하고 싶지 않다. 가능한 여러 금융기관을 두드리고 그 중에서 지금의 상황에 맞는 곳을 선택해야 되는데 신용과 달리 가 있는 금액의 규모는 다르다.

.png?type=w800)