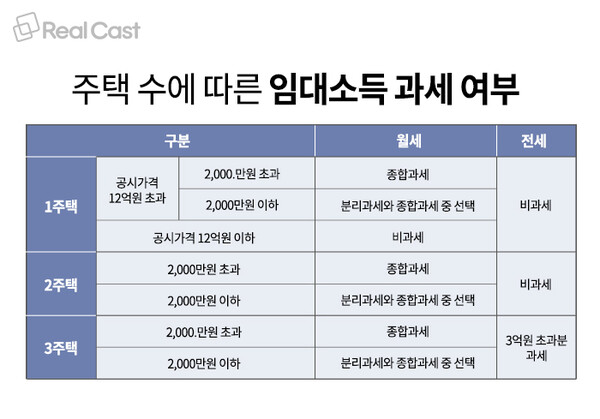

주택임대업의 경우 총수입금액에 따라 신고방법이 다릅니다. ★총소득금액이 2,000만원을 초과하는 경우 = 사업소득, 근로소득, 이자소득, 배당소득, 기타소득 등 종합과세소득에 합산하여 신고 ★총소득 금액 미만인 경우 2,000만원 = 주택임대소득만 분리과세 또는 종합과세 선별종합과세의 세율은 6~45%이며, 분리과세의 세율은 14%입니다.

★별도신고 ex) 임대사업을 겸하고 있는 사업체.

주택임대사업자 소득금액 검토표 확인 ※ 일반임대주택 또는 등록임대주택 ① 일반임대주택 = 사업소득금액은 총소득금액*에서 필요경비(총소득금액의 50%)를 뺀 금액* 별도과세 주택 임대소득을 제외한 종합소득이 과세기간 2천만원 이하인 경우 200만원을 추가로 공제한다. ② 등록임대주택=총수입금액에서 필요경비(총수입금액의 60%)를 뺀 금액이 사업소득금액이다. *분리과세 주택임대소득을 제외한 해당 과세기간의 종합소득금액이 2,000만원 미만인 경우 추가 400만원 공제 **등록임대주택?Ⅰ. 다음 각 목의 어느 하나에 해당하는 주택 ㉠민간임대주택특별법 제5조에 따라 임대사업자등록을 한 자가 임차하는 제2조제4호의 공공지원 민간임대주택 ㉡임대주택에 관한 특별법 제5조 민간임대주택 「민간임대주택에 관한 특별법」 제2조제5호에 따라 임대사업자등록을 한 자가 임대하는 제2조제5호에 따른 장기일반민간임대주택 민간임대주택 Ⅱ. 관할 세무서에 등록된 사업자의 임대주택 Ⅲ. 임대 보증금 또는 임대료의 증가율은 5%를 초과할 수 없습니다.